11-septembre : Un aperçu du débat sur les délits d’initiés : « Les économistes ont peur »

Malgré trois études scientifiques conduites depuis 2003 et concluant toutes à une très forte probabilité de délits d’initiés et de malversations financières en lien avec le 11-Septembre, cette question continue d’être royalement ignorée par la communauté de la Finance et par les chercheurs en économétrie. Le journaliste financier allemand Lars Schall fait le point sur ce sujet en interrogeant le professeur américain d’économie Paul Zarembka. Plus nuancées que d’autres, notamment au sujet des possibles délits d’initiés sur American Airlines, les conclusions du Pr. Zarembka n’en font pas moins froid dans le dos.

Wall Street, salle des marchés

Un aperçu du débat sur le 11/9 : « Les économistes ont peur »

par Lars Schall, sur Asia Times, le27 avril 2012

Traduit de l’anglais par GV pour ReOpenNews

.jpg) J’ai récemment publié sur Asia Times une enquête exclusive, « Délits d’initiés du 11-Septembre… les faits mis à nu »

J’ai récemment publié sur Asia Times une enquête exclusive, « Délits d’initiés du 11-Septembre… les faits mis à nu »

Dans cet article, je présentais les preuves de délits d’initiés avant les attentats terroristes du 11 septembre 2001 à New York et Washington qui ont provoqué la mort de quelque 2996 personnes, en comptant les 19 pirates de l’air à bord des 4 avions de ligne. (Les 4 avions détournés étaient les vols 11 et 77 d’American Airlines, et les vols 175 et 93 d’United Airlines).

Sur le même thème, Asia Times Online vous présente aujourd’hui mon entretien avec l’économiste américain Paul Zarembka.

Sur le même thème, Asia Times Online vous présente aujourd’hui mon entretien avec l’économiste américain Paul Zarembka.

Paul Zarembka (ci-contre) est professeur d’Économie à l’Université d’État de New York (SUNY) située à Buffalo. Il a occupé le poste de rédacteur en chef de la revue Research in Political Economy depuis 1977, et est l’auteur de l’ouvrage Toward a Theory of economic Development, et est aussi l’éditeur de Frontiers in Econometrics, et a coédité des essais sur la théorie moderne du Capital (Modern Capital Theory).

Il travaille sur le concept et l’application de l’accumulation de capital. De plus, c’est un expert en théorie marxiste et en développement économique. En 2008, le Pr. Zarembka a publié le livre The Hidden History of 9/11, un ouvrage sérieux qui examine le 11/9 et ses coulisses, et montre ce qui reste toujours inconnu et les questions qui nécessitent de plus amples investigations et des débats plus approfondis. Un des chapitres de son livre traite des délits d’initiés avant le 11/9, il l’a mis à jour en 2011. [1]

Lars Schall : Professeur Zarembka, en tant qu’économiste, comment avez-vous été amené à vous intéresser aux délits d’initiés survenus avant les attentats terroristes du 11-Septembre ?

Paul Zarembka : Eh bien, je ne me suis pas tout de suite penché sur cet aspect, je me d’abord intéressé au 11-Septembre en lui-même. Et cela m’a mené aux délits d’initiés ; et puisque je suis spécialisé en économétrie, c’est tout naturellement que je m’y suis plongé et ai mené ma propre enquête.

LS : Juste après les attentats, un certain nombre d’articles ont fait surface dans les médias « mainstream », suggérant qu’il y avait eu délits d’initiés en lien avec le 11/9. Pourquoi selon vous cela a-t-il cessé rapidement et pourquoi n’a-t-on pratiquement plus vu aucun article sur le sujet dans la presse ?

PZ : Excellente question, et je vais vous dire ce que j’en pense, même si ce ne sont que de pures spéculations, on ne peut être sûr de rien. Je pense que ce qui s’est passé, est que beaucoup de gens absolument pas impliqués dans le 11/9 ont remarqué ces niveaux extrêmement hauts de Put Options sur certaines transactions avant le 11/9.

Ce sont des informations à la disposition du public, surtout si vous avez accès aux services qui peuvent vous les procurer. Certaines de ces personnes ont remarqué ces volumes particulièrement élevés, et ils ont cru, je pense, que cela permettrait de prouver la responsabilité du chef d’al-Qaïda, Oussama Ben Laden, dans les attentats du 11/9. Et donc, pendant un mois ou deux après le 11/9, sont parus tout un tas d’articles, et puis tout d’un coup, cela a cessé. Et je pense que la raison pour laquelle cela s’est arrêté – mais cela n’est que pure spéculation – est que d’une façon ou d’une autre, le mot est passé que tout cela ne menait pas à Oussama Ben Laden.

LS : C’est ce que dit la Commission d’enquête sur le 11/9 dans son rapport.

PZ : En effet, mais elle l’a écrit bien après ; ce que je veux dire c’est que cela a cessé très rapidement. D’un autre côté, le fait que cela se soit produit a obligé la Commission à en parler. Ils ont écrit le minimum, mais ils ont quand même écrit quelque chose, et s’il n’y avait pas eu tous ces articles dans les journaux, elle n’en aurait probablement pas parlé du tout.

LS : Quelle était la position de la Commission sur le 11/9 à propos des délits d’initiés, et pourquoi n’êtes-vous pas convaincu par ses conclusions ?

PZ : C’est une grande question, peut-être plus grande que vous ne le pensez. Laissez-moi revenir en arrière à propos des discussions sur les délits d’initiés en lien avec le 11/9.

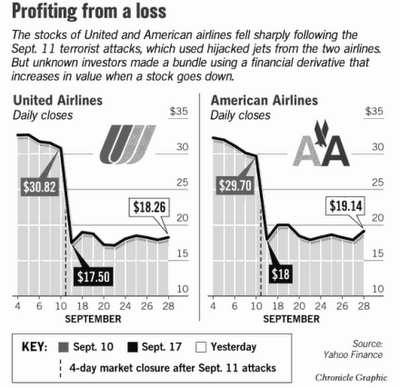

Le premier article scientifique qui est paru sur le sujet était l’œuvre du Pr. Allen Poteshman, qui à l’époque travaillait à l’Université de l’Illinois, à Urbana-Champaign. Son article a été publié dans le Journal of Business que personne ne pourra critiquer quant à sa respectabilité et l’intégrité de son procédé de comité de lecture, et il arrive à la conclusion qu’il y a eu des délits d’initiés avec une très haute probabilité (rien n’est jamais sûr à 100% en statistiques) sur les stocks options d’American Airlines, et dans une moindre mesure sur celles d’United Airlines.[2]

Son article a été accepté et est paru, je crois, en 2004, bien avant que la Commission ne publie son rapport, mais malgré cela, elle n’en fait absolument aucune mention. Je ne suis pas sûr qu’ils [les commissaires] le savaient, mais je pense quand même qu’ils ont dû être informés qu’une étude avait été faite.

Le fait est que la Commission sur le 11/9 a rendu son rapport et a affirmé avoir mené des investigations partout le monde, je veux dire, pas seulement aux États-Unis, mais aussi à l’étranger, et pas seulement sur les opérations de Put Options mais sur d’autres instruments financiers, et ils ont conclu qu’ils ne pouvaient trouver aucune preuve de transactions financières irrégulières.

Dans le rapport de la Commission, deux cas seulement sont cités, les deux que Poteshman avait étudiés et sur lesquels porte son article, c’est-à-dire les achats/ventes de Put Options sur American Airlines et United Airlines. Toutefois, la Commission n’a fourni aucune preuve de ce qu’elle avançait, et s’est contentée de lancer des affirmations. Et donc, ce qu’a dit la Commission est pratiquement sans valeur puisqu’elle n’apporte aucun élément de preuve de ce qu’elle avance.

La situation empire avec deux nouvelles études concluant également à l’existence de délits d’initiés. Ce qui est dramatique aussi, c’est qu’en 2009 sont parus certains des documents utilisés par la Commission dans son enquête, et franchement, je dois dire qu’au moins sur American Airlines, ce rapport montre de façon convaincante qu’il n’y a pas eu de délits d’initiés.

Je le dis, non pas parce que cela change quoi que ce soit au résultat final, mais je pense que c’est un vrai message d’alerte pour tous ceux qui travaillent sur ce genre de problème, tout cela est complexe, et pour son analyse finale, le gouvernement disposait de données que nous n’avions pas – autrement dit, certains de nos travaux sont basés sur des faits bien réels, mais d’autres sont de pures spéculations autour de choses pour lesquelles nous ne connaissons pas les faits.

LS : Et le qualificatif de « théories du complot » arrive immédiatement lorsqu’on commence à spéculer.

PZ : Oui, et c’est pour cela que je n’aime pas spéculer. J’essaie de dire honnêtement les choses que je découvre. Par exemple, les résultats de Poteshman n’ont jamais constitué une certitude, ils ont toujours représenté de « fortes probabilités ». Mais d’un point de vue économétrique, lorsqu’on atteint des degrés de certitude de 99%, la chose doit être prise au sérieux.

PZ : Oui, et c’est pour cela que je n’aime pas spéculer. J’essaie de dire honnêtement les choses que je découvre. Par exemple, les résultats de Poteshman n’ont jamais constitué une certitude, ils ont toujours représenté de « fortes probabilités ». Mais d’un point de vue économétrique, lorsqu’on atteint des degrés de certitude de 99%, la chose doit être prise au sérieux.

Cela nous amène à un autre sujet. J’ai suffisamment d’expérience en matière de problèmes controversés en économétrie pour savoir que typiquement, lorsque l’on aboutit à des résultats controversés, quelqu’un d’autre arrive avec toute une série d’objections sur la méthodologie que vous avez utilisée, et vous avez alors un vrai débat.

Mais personne n’a répondu de façon critique à l’article de Poteshman, et cela est tout à fait curieux.

C’est pourtant un article important, il avait obtenu ses données directement du Chicago Board Option Exchange (CBOE) au travers d’un accès dont aucun de nous ne dispose ; il avait en main des données confidentielles pour effectuer son travail.

Je soupçonne que le CBOE espérait découvrir si une méthodologie pourrait être développée et utilisée pour identifier des délits d’initiés lors d’autres incidents, pas seulement pour celui-ci, et c’est pour cela que, selon moi, le CBOE lui a fourni ces données. Quelle qu’en soit la raison, il a eu accès à des données que nous n’avons pas. Et c’était donc un sujet à creuser absolument, pourtant son travail n’a jamais été remis en cause. Et puis vous avez deux autres articles qui viennent renforcer encore plus les conclusions de Poteshman.

L’un de ces articles est l’oeuvre de deux professeurs et d’un étudiant diplômé de l’université du Wisconsin à Madison, qui se sont penchés sur les niveaux anormaux d’activités financières sur l’index S&P 500 avant les attentats du 11/9. [3] Leur article conclut à une très forte probabilité de délits d’initiés sur les options de l’Index S&P 500 avant le 11-Septembre.

Ce qui est particulièrement intéressant dans leurs résultats est que les rapports sous-jacents qui ont été mis à disposition de la Commission d’enquête sur le 11/9 (et dont nous n’avons eu connaissance que bien plus tard) expliquent qu’ils n’ont pas pu examiner les options de l’Index S&P 500 du fait que les opérations financières étaient beaucoup trop nombreuses. Mais là où cela devient intéressant, c’est que la Commission sur le 11/9 a déclaré avoir fait des études larges et approfondies et qu’ils n’ont trouvé aucune transaction irrégulière avant le 11/9, mais dans le même temps elle déclare aussi que les options de l’Index S&P 500 n’ont pas pu être examinées – et donc, la Commission se contredit elle-même en quelque sorte. Et ce n’est pas tout, car lorsque d’autres ont étudié les options de l’Index S&P 500, ils ont trouvé la présence de transactions anormales avant le 11/9, avec une forte probabilité.

L’autre article, le 3e, est celui du Professeur Marc Chesney et deux de ses collègues à l’université de Zurich en Suisse. [4] Ils mènent ce projet depuis cinq ans, et améliorent sans cesse leur étude qui continue de grossir. Ce qu’ils font est qu’ils choisissent 14 corporations – 5 compagnies aériennes, 5 banques, et 4 autres. Et eux aussi détectent la présence de délits d’initiés sur plusieurs actions avant le 11/9, par exemple sur Boeing et Merrill Lynch.

On peut continuer à développer tout cela, mais en gros le message est qu’il existe trois études montrant l’existence de délits d’initiés avec une très forte probabilité, tandis qu’il n’existe aucun rapport démontrant le contraire. Nous disposons seulement du rapport de la Commission qui dit quelque chose de différent.

Un autre travail intéressant en plus de celui de Chesney est celui-ci : Michael Ruppert [auteur du livre Franchir le Rubicon] a fait beaucoup de bruit à propos de l’énormité des profits réalisés sur les Put Options avant le 11/9, et il parle également d’options qui n’ont pas été exercées après le 11/9, suggérant que certaines personnes avaient peur d’exercer ces options. [5]

Mais si vous lisez attentivement l’article de Chesney, il y détaille le fait que chaque Put Option a été exercée avant sa date d’expiration. Et donc, rien n’a été perdu. Et d’ailleurs, j’ai appris une chose entre-temps : si une Put Option est « In the money » [réalise des profits – NdT] à la date de son expiration, elle est automatiquement exercée. On ne lui permet pas juste d’expirer.

L’autre chose qui ressort de l’étude de Chesney, et que j’ignorais avant, est qu’il calcule les gains effectifs issus de l’exercice de ces Put Options, et en cumulant ces chiffres, on arrive au total d’environ 15 millions de dollars sur les Put Options qu’il a étudiées.

Et bien, en doublant ce chiffre pour tenir compte des Put Options qu’il n’a pas examinées, on arrive au chiffre de 30 millions de dollars qui auraient été gagnés en exerçant ces Put Options. Ce que je veux dire, c’est qu’en ce qui concerne les Put Options, bien que ce soient des montants importants, on n’arrive pas à des milliards de dollars. Il y a d’autres choses qui se sont produites avant et après le 11/9 et dont les montants dépassent largement les 30 millions de dollars.

LS : Suis-je dans le vrai si je dis que l’article sur l’Index S&P 500 et celui du Professeur Chesney n’ont jamais été remis en cause ?

PZ : En effet.

LS : A la lumière de ces informations économétriques, que pensez-vous de la prestation de la SEC [Securities & Exchange Commission - NdT] et du FBI, puisque leurs enquêtes ont servi de base aux conclusions de la Commission sur le 11/9 ?

PZ : Eh bien, revenons un instant sur les implications pour [l’article de] Poteshman, car cela montre bien les faiblesses des conclusions de la Commission d’enquête sur le 11/9 et ce qu’ils ont pu omettre. Tout d’abord, le rapport rendu public en 2009 cite un employé de la SEC, un certain Joe Cella, et ce document fournit la preuve de ce que le rapport de la Commission sur le 11/9 avait affirmé sans expliquer comment ils en étaient arrivés là. [6]

Joe Cella explique qu’ils ont identifié un service de conseils financiers qui a envoyé le 9 septembre 2001 un fax à tous ses abonnés leur disant d’acheter des Put Options sur American Airlines à leur cours actuel. Cella indique que ses enquêteurs ont obtenu une liste de 2000 abonnés à cette « Newsletter » d’Options Online.

Ils ont découvert que 55 de ces abonnés ont acheté des Put Options sur American Airlines, et en ont contacté la moitié. Ces personnes leur ont répondu qu’ils avaient effectivement acheté des Put Options le 10 septembre 2001 à cause de la recommandation de la Newsletter. Et donc, Cella a affirmé qu’ils avaient identifié plus de 50 abonnés qui avaient acheté des Put Options sur American Airlines.

Le chiffre n’est pas très impressionnant, il représente environ 2,5% des abonnés qui ont reçu cette recommandation. Mais c’est un document assez convaincant, et cela pourrait expliquer la majorité des Put Options achetées le 10 septembre.

LS : Il y a aussi eu des achats de Put Options sur American Airlines et sur d’autres actions dans les jours qui ont précédé, et donc Options Online réagissait peut-être seulement à ces transactions ?

.jpg) PZ : C’est là où cela devient intéressant. Nous ne connaissons pas vraiment les raisons de la recommandation d’Options Online. Ce que vous dites, c’est que nous devons suivre à la trace les autres Put Options que le Pr. Chesney et ses collègues ont trouvées, celles portant sur Boeing, Merrill Lynch, Morgan, Citigroup, etc.

PZ : C’est là où cela devient intéressant. Nous ne connaissons pas vraiment les raisons de la recommandation d’Options Online. Ce que vous dites, c’est que nous devons suivre à la trace les autres Put Options que le Pr. Chesney et ses collègues ont trouvées, celles portant sur Boeing, Merrill Lynch, Morgan, Citigroup, etc.

Autrement dit, il pourrait s’être créé un climat propice à l’achat de Put Options avant le 11-Septembre par des personnes disposant d’informations privilégiées sur ce qui allait se passer (Insiders), et cela s’est propagé à d’autres qui n’avaient pas accès à ces informations privilégiées, comme l’éditeur d’Options Online, qui ont émis des recommandations d’achat de Put Options sur American Airlines.

Il y a une autre raison de penser que cela est plausible. L’article de Wong, Thompson et Teh [les économistes Wong Wing-Keung, Howard E Thompson et Kweehong Teh], dont les travaux ont été publiés en 2010 sous le titre « Was there Abnormal Trading in the S&P 500 Index Options Prior to the September 11 Attacks? » (Y a-t-il eu des opérations frauduleuses sur l’Index S&P 500 des Put Options avant les attentats du 11/9 ?) explique qu’acheter des Put Options sur American Airlines et United Airlines était la chose la plus stupide à faire si vous saviez ce qui allait se passer, à savoir que des avions d’American Airlines et d’United Airlines seraient impliqués dans le 11/9, car acheter des Put Options précisément sur ces compagnies signifiait prendre le risque de s’exposer en pleine lumière.

Aussi, je dois souligner qu’en tant que spécialiste en économétrie, je défends un peu ma profession. J’ai lu attentivement toutes ces études économétriques, et je n’y trouve aucun point faible. Ce ne sont pas de vulgaires travaux extravagants, mais des articles solides. Et leur travail permet de aussi de révéler certaines contradictions internes du rapport de Cella quand il dit que toutes les pistes ont été suivies, mais avoue ensuite que « ah, au fait, nous n’avons pas enquêté sur l’Index S&P 500 des options. » Lorsque ces chercheurs de l’Université du Wisconsin à Madison s’y sont intéressés, ils ont découvert qu’il y avait des indices très forts en faveur de délits d’initiés sur les Put Options de l’Index S&P 500.

LS : Wong, Thompson et Teh disent aussi qu’ils auraient besoin de données de meilleure qualité pour affiner leur étude.

PZ : C’est en effet un point commun à ces trois études.

LS : Je pense qu’un autre aspect du travail d’enquête sur les preuves de délits d’initiés sur le 11/9 est que si le gouvernement avait voulu amener ces gens devant la justice, il aurait pu offrir sa protection à d’autres personnes qui étaient au courant, au premier chef, de ces opérations frauduleuses, n’est-ce pas ?

PZ : En effet, vous avez raison. L’une des méthodes les plus pratiquées dans les enquêtes criminelles est d’offrir la protection à certains individus pour en attraper d’autres.

LS : Vous appelez à une enquête internationale. Pourquoi ?

PZ : Parce que je ne me satisfais pas du tout des études faites par les autorités des États-Unis. Ils ne disent pas la vérité sur ce qui s’est passé, par exemple à propos des délits d’initiés sur Merrill Lynch avant le 11/9, ou sur Boeing. Ils en avaient la possibilité, mais ils n’ont pas fourni ces informations. Ils ne l’ont fait que pour American Airlines, c’est la seule pour laquelle ils sont convaincants.

LS : N’est-il pas important aussi que tout cela soit lié à un crime qui a fait autant de victimes (mass murder), une catégorie pour laquelle il n’y a pas de délai de prescription et qui peut donc toujours être jugée ?

PZ : Absolument. Il faut qu’il soit jugé. Nous devons revenir en arrière et trouver qui est derrière les Put Options dont parle Chesney, chacune d’entre elles – nous devons revenir aux opérations sur Boeing, Merrill Lynch, Morgan, Citigroup, etc. Il faut étudier chacune d’entre d’elles et déterminer exactement qui l’a fait, et ne pas se baser sur des présomptions comme : « c’est un citoyen américain, il n’aurait jamais fait une chose pareille, etc. » Ce n’est pas une façon sérieuse de travailler. Oui, il faut que cela soit fait.

LS : Comment se fait-il que ces articles scientifiques dont nous avons parlé n’aient pas intéressé d’autres économistes ?

PZ : Pour être franc sur ma profession, la vraie raison est qu’ils ont peur. Je connais ma profession. D’habitude, lorsqu’il y a un sujet aussi brulant que celui-là, ou même sans aller jusqu’à ce niveau-là, mais avec des implications sociales majeures, cela intéresse les chercheurs, car cela peut donner un vrai coup de pouce à leur carrière, je parle là des sujets académiques normaux.

Donc on pourrait penser qu’il y a d’autres économétriciens quelque part dans le monde qui voudraient faire leur propre étude, ou critiquer celles existantes, et le faire de manière sérieuse, dans l’espoir que cela accélère leur propre carrière. Mais voilà, ça ne s’est pas produit. Et je pense que la raison est celle que j’ai donnée, ils sont effrayés. C’est beaucoup trop gros pour eux. Ils ont peur que le fait de traiter de ce sujet lui donne de la crédibilité. Je répète : le simple fait d’en parler donne de la légitimité à la question. C’est pour cela que l’article de Poteshman paru dans le Journal of Business était si important, car il légitimait le sujet.

LS : Il semble qu’il y ait d’autres questions en suspens concernant les aspects financiers autour du 11-Septembre. Par exemple, une chose qui attire l’attention est l’impressionnante augmentation de liquidités en dollars circulant entre banques durant les mois de… juillet / août 2001. L’accroissement se compte en milliards de dollars. La composante monétaire de l’agrégat M1 rapporté par la Fed [La Federal Reserve, la banque centrale des Etats-Unis – NdT] a augmenté de 13 milliards de dollars (hors variations saisonnières), ce qui représente pour la période juin-août le plus gros pic depuis 55 ans, c’est-à-dire depuis la Seconde Guerre mondiale. Les données de la balance des paiements pour les banques de la Reserve fédérale montrent une baisse similaire de leurs réserves de liquidités en juillet/août 2001, tandis que les données du département du Trésor US font apparaitre une hausse de liquidités en circulation, tout spécialement en billets de 100$. [7] Quelle est votre opinion là-dessus ?

.jpg) PZ : Bill Bergman, que vous citez ici, explique qu’il y a matière à davantage de recherches et d’explications, et je comprends bien qu’il essaie de nous demander de regarder tout cela, et que c’est important. Comme vous l’avez dit, il s’est produit un énorme accroissement du nombre de billets de 100$ durant les mois de juillet/août 2001, une augmentation colossale.

PZ : Bill Bergman, que vous citez ici, explique qu’il y a matière à davantage de recherches et d’explications, et je comprends bien qu’il essaie de nous demander de regarder tout cela, et que c’est important. Comme vous l’avez dit, il s’est produit un énorme accroissement du nombre de billets de 100$ durant les mois de juillet/août 2001, une augmentation colossale.

Cela nous amène à la question de savoir pourquoi cela s’est produit. Et Bergman a apparemment été viré de son poste pour avoir juste posé la question, soulevé le problème. C’est ce que je comprends. Cela dit, je n’ai rien à ajouter à ce qu’il a dit et fait, sauf de souligner que c’est une question importante.

Mais il y a eu d’autres événements ce jour-là, en lien avec des questions financières. Par exemple, je ne sais pas trop comment le dire, mais les étages qui ont été touchés [par les avions] dans les Tours du World Trade Center étaient des étages particulièrement importants pour la Finance. Je ne parle pas de l’ensemble des Tours, je parle des étages spécifiques qui ont été frappés. Et la partie du Pentagone qui a été touchée était elle aussi extrêmement importante pour les aspects financiers.

LS : Pour la comptabilité ?

PZ : Oui, pour la comptabilité, c’est exact. C’est vraiment difficile d’y voir une coïncidence. Autre chose, j’ai lu des rapports mentionnant d’énormes stocks d’or dans les sous-sols des Tours Jumelles, et que des camions étaient venus et les avaient emportés. Où est passé l’or ? Est-ce que cela s’est réellement produit ? Et dans ce cas, où l’or est-il allé ?

Et dans le Bâtiment 7, le troisième bâtiment à s’être effondré [le 11-Septembre], les documents de la SEC [Securities & Exchange Commission, le gendarme de la bourse américaine – NdT] ont été détruits. Je connais quelqu’un qui travaille au Bureau de la SEC à Washington, qui m’a dit après-coup qu’ils travaillaient sur toutes sortes d’enquêtes et que toutes ces affaires ont été closes les unes après les autres, car ils n’avaient pas gardé de copies ailleurs, [il manquait] les documents nécessaires pour amener ces grandes sociétés devant la justice.

Ce que je veux dire c’est que la question de l’agrégat monétaire M1 est seulement l’une de ces affaires. L’importance du problème des Put Options est donnée par les chiffres, et tout ce que vous avez à faire si vous voulez poursuivre les coupables est très clair : vous allez interroger les gens, et vous remontez aux noms de ceux qui ont effectué ces transactions, c’est parfaitement faisable, aucun doute là-dessus.

LS : À travers les brokers ?

PZ : Oui, ceux qui ont accès à ces informations, tout à fait. Ce que je veux dire, c’est que les délits d’initiés sont l’exemple le plus évident d’irrégularités financières, c’est ce qui les rend aussi intéressants pour une enquête. Mais il y a d’autres pistes à investiguer : les primes d’assurance pour les bâtiments détruits, c’est un autre exemple, et nous parlons ici de plusieurs milliards de dollars.

LS : Nous savons aussi que certaines compagnies de réassurance comme Munich Re ou Swiss Re ont également été visées par [les opérations] sur les Put Options.

PZ : C’est exact.

LS : Vous n’êtes pas seulement expert en économétrie, vous l’êtes aussi en théorie du marxisme. Pour terminer cet entretien, pouvez-vous nous donner votre interprétation d’un point de vue « marxiste » à la question cruciale « Cui Bono 9/11 ? » [A qui a profité le 11/9 ? – NdT]

PZ : Eh bien, laissez-moi d’abord vous préciser qu’ayant fait des recherches sur le marxisme – et j’ai été l’éditeur d’un journal marxiste pendant des années -, lorsque le 11/9 s’est produit, il m’a fallu un certain temps avant de me convaincre que cela valait la peine d’enquêter sur ces attentats proprement dits. Bien que cela soit un événement choquant au niveau humain, ce n’est pas choquant du point de vue théorique ; je veux dire, il n’y a rien de choquant du point de vue de l’approche marxiste de ce qu’un État est capable de faire à ses propres citoyens. Ce n’est pas choquant de ce point de vue.

Mais de toute façon, la question qui vient ensuite est : pourquoi les USA feraient-ils cela à ce moment-là, et dans quel but ? Cela peut se révéler une question piège, car quoi que vous répondiez, quelqu’un peut arriver et dire : mais ils auraient pu faire tout ça sans le 11/9.

Je vais quand même vous donner un fait : le complexe militaro-industriel des États-Unis a gagné des milliards et des milliards de dollars grâce au 11-Septembre. Je pense qu’il aurait été bien plus difficile pour eux d’atteindre ces sommes sans le 11/9. Les dépenses militaires des États-Unis sont déjà équivalentes à celles de tous les autres pays du monde réunis. Le 11/9 a très certainement aidé à maintenir le soutien idéologique [nécessaire] à des dépenses militaires aussi incroyables.

LS : Du point de vue économétrique, pensez-vous que nous en sommes arrivés à ce que le président Dwight Eisenhower évoquait [Voir en fin d'article - NdT], à savoir que le complexe militaro-industriel est devenu trop gros et trop puissant, et que c’est lui qui tient les rênes de l’économie ? [8]

PZ : La réponse courte est « oui », mais pour préciser ce que je comprends de la déclaration d’Eisenhower, c’est qu’il avait préparé cela depuis longtemps, probablement un an. Mais d’un autre côté, on peut se poser la question : tiens, pourquoi n’a-t-il pas fait [cette déclaration] deux ans plus tôt ? Là, il jette un pavé dans la mare à la dernière minute, et laisse les autres s’en occuper et prendre leurs responsabilités.

En même temps, il mettait en place l’invasion de la Baie des Cochons [à Cuba], projet qu’il a transmis au président JFK. Et donc, oui, c’est important de citer la phrase d’Eisenhower ; elle me plait et elle est certainement vraie, mais je ne comprends pas pourquoi il a attendu la dernière minute pour le dire, puisqu’après il ne pouvait plus rien faire contre, et que ce qu’il a fait en tant que Président était cohérent avec le reste de la politique étrangère des États-Unis.

LS : Oui, mais son successeur John F. Kennedy a traité avec le complexe militaro-industriel de manière un peu différente.

PZ : En effet, c’est celui qui les a vraiment défiés. Il y a un livre formidable sur ce sujet, et je conseille à tous de le lire : JFK and the Unspeakable de Jim Douglas. [9]

LS : Oui, c’est un livre remarquable, je suis d’accord avec vous.

PZ : Si les gens veulent lire comment JFK a défié le complexe militaro-industriel, c’est vraiment le livre à lire.

LS : Merci Professeur Zarembka d’avoir pris le temps de répondre à nos questions.

Notes de l’auteur :

- Paul Zarembka: "Evidence of Insider Trading before September 11th Re-examined", Audiences internationales sur le 11 septembre 2001, du 8 au 11 septembre 2011, Université de Ryerson, Toronto, Canada, en ligne ici, 9, septembre 2011.

- Allen M Poteshman: "Unusual Option Market Activity and the Terrorist Attacks of September 11, 2001," publié dans le Journal of Business, presses de l’Université de Chicago Press, 2006, Vol. 79, Edition 4, pages 1703-1726.

- Wing-Keung Wong, Howard E. Thompson et Kweehong Teh: "Was there Abnormal Trading in the S&P 500 Index Options Prior to the September 11 Attacks", Multinational Finance Journal, Vol. 15, no. 1/2, pp. 1- 46 en ligne ici.

- Marc Chesney, Remo Crameri et Loriano Mancini: "Detecting Informed Trading Activities in the Option Markets", University of Zurich, April 2010, en anglais ici, et que ReOpenNews a traduit pour vous : 11-Septembre : la méthode statistique permettant de détecter de possibles délits d’initiés sur Options proposée par le professeur de Finance Marc Chesney et ses co-auteurs, n’intéresse pas les milieux financiers

- Voir Michael C Ruppert: "Crossing the Rubicon: The Decline of the American Empire at the End of the Age Of Oil", New Society Publishers, 2004, publié en français aux Éditions Nouvelle Terre sous le titre "Franchir le Rubicon" (2 tomes)

- Voir le mémo de la Commission : "FBI Briefing on Trading", daté du 18 août 2003, en ligne ici.

- Bill Bergman: "A 9/11 Paper Trail: Benjamin Franklin, Rolling Over In His Grave", publié le 23 mars 2012, voir ici.

- Voir Dwight D. Eisenhower: "Farewell Address", discours prononcé le 17 janvier 1961, en ligne ici.

- James Douglass: "JFK and the Unspeakable: Why He Died and Why It Matters", Orbis Books, 2008.

Traduit de l’anglais par GV pour ReOpenNews

En lien avec cet article :

- Le point-clef du 11-Septembre "Mystérieux délits d’initiés boursiers à la veille des attentats"

- Le point de consensus sur l’absence de délits d’initiés le 11/9 (du site Consensus911.org, traduit en français par ReOpen911)

Aussi :

- ASIA TIMES : Délits d’initiés du 11-Septembre… les faits mis à nu (en 2 parties) par Lars Schall, Asia Times, le 21 mars 2012

- 11-Septembre : la méthode statistique permettant de détecter de possibles délits d’initiés sur Options proposée par le professeur de Finance Marc Chesney et ses co-auteurs, n’intéresse pas les milieux financiersTraduction (partielle) de ReOpenNews de l’article de Marc Chesney & al, "Detecting Informed Trading Activities in the Option Markets" paru en avril 2010

- Les forts indices de délits d’initiés lors des attentats du 11-Septembre par Kevin Ryan, Foreign Policy Journal, 18 nov. 2010

- FOCUS MONEY : Qui se cache vraiment derrière le 11 Septembre ? par Oliver Janich, pour Focus Money, le 19 oct 2012

- Marchés boursiers de New-York et Chicago pré-11 septembre: La SEC a détruit les pièces à conviction qui pointaient vers des délits d’initiés Source CBS News, le 30 juin 2010

- Les délits d’initiés passent par Buzzy Krongard, la CIA et la deutsche Bank par Mike Ruppert, From the Wilderness, le 9 octobre 2001

DOCUMENT : Discours d’adieu du Président Eisenhower

Le 17 january 1961

Bonsoir chers compatriotes.

Bonsoir chers compatriotes.

Bonjour

Nous pouvons lire :

« je veux dire, ce n’est pas choquant du point de vue de ce que vois comme l’approche marxiste de ce qu’un État est capable de faire à ses propres citoyens. »

Il a dû y avoir un couac lors de la rédaction de cette phrase. Si vous pouviez la changer par quelque chose de compréhensible …

Merci.

@Doume

C’est compliqué mais bien c’est ce qu’il dit… Cela dit, j’ai un peu simplifié la phrase.

–GV

Très intéressant et ce cher Lars ne lache pas le morceau, c’est bien d’avoir des gars comme lui sur le sujet.

« Les économistes ont peur »

Un ancien économiste de la FED a perdu son emploi en 2001 pour avoir soulevé la présence subite de volumes extraordinaires de transactions par la FED elle-même juste avant le 11 septembre 2001.

À 3minute10 (en anglais)

The 9/11 Fed Cash Flows Mystery

http://www.youtube.com/watch?feature=player_embedded&v=J8Z2kiAoCjs